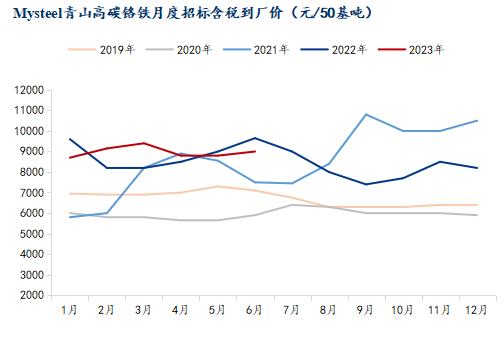

摘要:5月24日,山西太钢率先出6月高碳铬铁50基吨含税到厂采购价8795元,减量采购;5月25日,青山集团6月高碳铬铁长协采购价8995元/50基(现金含税到厂价),天津港收货价格减150元/50基吨,交货期限2023年7月10日前;本轮招标价均环比上涨200元。

一、2023年1-4月中国自南非进口高碳铬铁同比增加17 %,增量多为前期库存

1、中国4月进口高碳铬铁创新高

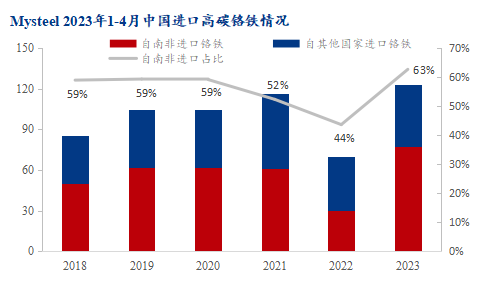

2022年10-12月中国铬铁进口量呈现跌势,2023年1-4月中国进口高碳铬铁连续4个月均呈现环比增加,4月进口总量41万吨,同比2022年增加107.6%;其中自南非进口同比增加近19万吨至29万吨,占总进口的70%以上。

近5年来中国自南非年进口高碳铬铁约占总进口的50%,2023年1-4月自南非进口量显著增加,占比超60%,而2022年1-4月自南非进口占比低于50%,22年中国铬铁进口总量同比减少10%。前期进口量级低位,造成后期垒库流入中国可能性极大。

2、海外库存高垒之缘由

一方面因为21年海外疫情放开,不锈钢市场向好发展,国内不锈钢产量呈现明显增势,21年不锈钢产量较20年提高11%,带动铬铁需求。且由于21年初能耗双控,铬铁企业减停产情况较多,国内铬铁产能在21年底至22年初逐步复产增产,国内铬铁产量提升明显,导致22年国内的铬铁供应量大幅提高,海外高碳铬铁进口减少,形成库存。

另一方面,22年南非整体的天气不佳叠加工人罢工影响,铬铁发运情况受阻,发运频次滞缓。而南非铬铁生产条件不变,近年并无新增铬铁产能,海外产能同比基本持平,全年生产情况相对稳定。铬铁堆积港口而发运受限,海外港口高位铬铁库存,不断分流至国内市场。且海外不锈钢消费23年呈现疲态,价格低迷,不锈钢生产动力不足,导致对原料铬铁需求下降。国内铬铁生产面临亏损,议价空间小,海外铬铁价格相对更有优势,国内钢厂采购外铁订单增加,导致近三个月铬铁进口大增。

二、进口铁冲击下的中国高碳铬铁市场走向

1、高成本弱需求下,铬铁生产面临亏损

原料端铬矿港口库存持续低位,现货供应紧张,矿商挺价心态较强,铬矿价格延续高位态势。铬铁生产成本居高难下,国内几大产区铬铁利润已处于亏损状态,铬铁厂报价坚挺,北方主流出厂报价多至9000元附近。

国内不锈钢一季度终端消费不佳,国内钢厂顺应减产,2023年一季度产量环比22年四季度环比下降近14%,同比2022年一季度下降近4%。

2、进口压力大增,国内铬铁厂被迫减产

受国内铬铁市场长期高成本低效益影响,叠加下游不锈钢需求走弱,国内工厂生产积极性大受打击,2023年4月国内减停产情况较多,减量约为13万吨,4月总量约为55.04万吨,环比下降13.71%,同比下降1.11% 。在市场持续低迷影响下,国内铬铁产量不排除进一步下降。

三、小结

4月中国高碳铬铁进口增量明显,主要来源于前期南非铬铁出口延迟,导致堆积在港口形成库存,流入国内导致国内1-4月铬铁供应呈现小幅过剩。随着南非铬铁库存持续消耗,预计铬铁后续进口量逐步恢复正常水平,外铁对国内市场冲击影响减弱。

随着5月不锈钢粗钢产量增加,6月排产维持,对铬铁需求有一定提振作用,5月铬铁供需转为弱平衡状态,预计后市铬铁基本面有所修复。

钢招持续出台中,详情查看请点击>>